算了一笔账:根本就不需要买房!而且也不要期待房价大跌!

2016-10-13 阅读次数:19

上海深圳的房价一路涨涨涨,但大家还是排队爆买,像不要钱一样…上一次看到这么狂热还是去年大家集体卖自行车入市炒股的时候……

每天都在被新闻轰炸,刷个微博也逃不掉,无时无刻不被提醒着房价又双叒叕要上天了。

在上海人们裹着被子排队买房,中介说25小时不关机,电话各种被打爆……杭州一个楼盘一开盘就1000人抢338套房……

房价这么燃,其实本质上讲还是一个供需关系的问题嘛(认真脸)!一线城市的存货都快没有了,新房很少,二手房也卖得很快。同时一堆新政策又把买房的人撩拨地越来越多,价格就涨呗。

房价这么高,在一线城市购房甚至要举三代之力。不知你是否想过其实厨房、浴室、卫生间这些都可以不要,为什么这么说?下面就让我们一起来算算这笔账!

厨房为什么可以不要?

因为是房价太高了!

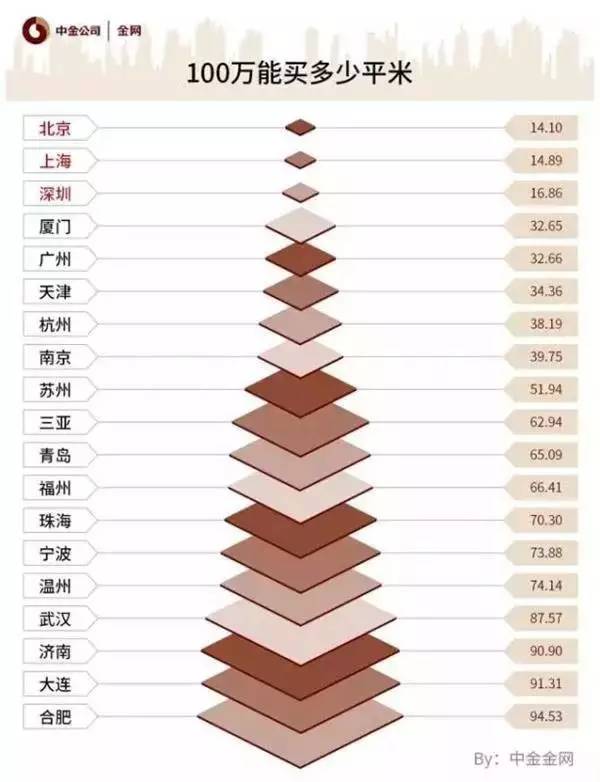

好多房子,已经8万多一平米了

而且还在继续涨

正常人,每人每天吃30块钱

一个厨房十平米,那就是80万

可以吃26700天

差不多就是73年

还要啥厨房啊?

出去洗澡就算一次20块钱

如果一个卫生间五平米,

家里主卫加客卫就是十平米,80万

你可以去公共浴室洗26700天

差不多就是73年

还要啥两个卫生间啊?

还要啥卫生间啊?

而且健身会馆都可以洗澡的

去小区附近的健身会馆办年卡

一年才几千块,就算4000元一年

80万可以去健身馆200年

又可以健身又可以洗澡

有些还提供沐浴露洗发乳

冬天有空调,更衣室有暖气

夏天有游泳池,游泳洗澡一条龙

还要啥卫生间啊?

现在网上团购一些四星级的酒店

都有250一晚的

如果买套房子100平,就是800万

够你住32000天

差不多就是88年

你想住哪个区就住哪个区

想住几楼就几楼

想住什么风格住什么风格

还没有物业费

还不用考虑停车车位问题

还不用装修拎包入住

还不用考虑中介费,算什么税

还不用交水电费宽带费

还不用你自己打扫卫生叠被子……

还买啥房啊?

知道有人会说

你这么算,不合理

你没算房子保值升值,住酒店钱就花光了

你没算学区房,住酒店我孩子上哪读书去?

我说,你花四百万买的房子

没贷款?

如果按照最新政策首付两成就是160万

剩下640万需要贷款

以基准利率贷30年

用最新的房贷计算器算了一下

结果是

嗯,本息合计12227943元

利息就要582万

100平800万的房子

按照中介费1.5%计算

中介费就要12万

按照契税1.5%计算

契税也要12万

利息+契税+中介费,600万妥妥的

600万,孩子都可以读24年贵族学校了

还买啥学区房啊?

有人说,你这是疯了

确实,我有点离经叛道

但有一点可以肯定

我没疯

是房价疯了!

一旦房价大跌,你不但房子没了,还欠银行钱!

天下大势,合久必分、分久必合;天下楼市,涨久必跌,跌久必涨。

有房一族,特别是贷款买房的,如果房价暴跌,怕不怕?

你一定想,“我不怕啊,我工作稳定收入稳定,只要按时还月供,房子就还是我的呀。房价便宜了我还不高兴?”

What?!竟然如此的天真,too young too simple!

我现在就揭开这个银行不愿意告诉你的惊天秘密!

房价跌了,不管你能不能按时还贷,银行都有权收走你家房!房产贬值,银行要你补足抵押!

以一个香港的购房者为例,故事是酱紫的:

“1997年的时候我买了一套价值742万港元的房子,从银行贷了667.8万港元,可这间住宅到2003年就只值250万港元了。”在香港一家律师行工作的赵先生,最终由于无法拿出更多现金来弥补抵押品的价值不足,不仅房子被银行无情收走,而且还欠下银行200多万港元。

这是怎么回事?

明明保证月供按时交给银行,银行没有实际损失,没有违约呀。

但危险的种子就是这样被埋下的。需要明白:贷款合同的违约条款里,可不仅仅包括不按时还款,还包括抵押物价值减少。

《银行房屋按揭贷款合同范本》显示:

“抵押期间由于乙方(购房人)的过错或其他原因造成抵押物的价值减少的,乙方应在30日内向甲方(银行)提供与减少的价值相当的担保。否则,甲方有权要求乙方提前清偿相当于抵押物价值减少部分的本、息。

如果乙方既不提供价值相当的担保又不提前清偿等值的贷款本、息,甲方有权宣布贷款提前到期,要求乙方提前清偿全部贷款本、息。”

房价腰斩,房没了还惹一身债!

这次的例子是酱紫的:

刘先生2016年买下一套100万的房子,首付30万,贷款70万。一年后,刘先生已经偿还银行本金1万元,剩余69万元。就在那时,房价像着陆失败的火星车一样,啪叽一下,硬硬生生结结实实地砸地上了。这套房子市场价仅为50万元。好了,银行这时候会给刘明白算一笔账:当初借他70万,是因为有价值不低于70万的房子作抵押。现在,房子仅值50万,但他欠银行69万。所以,请补齐抵押不足的差额19万(69-50)。

要么,刘先生拿出19万存款,做提前还贷;要么,刘明白有个祖传老古董,价值不少于19万,抵押给银行。

刘先生这回是可犯糊涂了,当初为了买房把积蓄都掏光了,而家里最值钱的古董是iPhone4S,上哪去凑19万呢?

银行连一声不好意思都不说,“啪”一锤子就把房子拍卖了。一般说,拍卖价肯定比市场价还要低。市价50万的房,银行拍卖了40万,刘先生不仅首付白交了、啥也没捞着,还欠了银行29万(69-40)!

现在,朋友们知道房价暴跌为啥可怕了吧。已经贷款买房的朋友,快去把合同找出来,看看是怎么约定抵押物价值不足的。

看了这些,你还期待房价大跌吗?

相关推荐

-

300城“卖地”收入近2万亿 无

据中国经济网记者了解,1-9月全国300城共成交土地15585宗,较去年减少7%,成交面积57508万平方米,同比减少2%。在收金方面大幅增长,总额达到19262亿元,同比大增40%。其中,住宅用地出让金总额15021亿元,同比增加56%。仅前三季度的卖地收入就已超去年全年

-

大陆限购令发威楼市入冬 退订

大陆限购令发威楼市入冬 退订、违约、价跌各地上演 境外媒体称,十一长假期间,大陆22个城市相继实施限购令,近日来,退订、违约,量缩、价跌等戏码在各地上演。业内认为,这一波楼市新政由于限贷升级,如同去年股市的熔断,房屋买卖无法成交,房市的风险将

-

合肥出台住房限购查询细则:未

10月8日电 安徽省合肥市继10月2日晚间发布楼市新政,重启限购的房十条后。该市房地产管理局8日对外发布住房限购查询实施细则,规定当前凡在合肥市区范围内购买新建商品住房的购房人和存量住宅,必须先查询购房者本人、配偶及未成年子女名下的房产信息。 由于

-

南京限购首日爆离婚潮 头发花

限购新政实施首日,玄武区婚姻登记处很平静,9点左右接待了第一对离婚夫妻,这对老夫妻头发花白,年龄在六七十左右,进入离婚登记室后大约十来分钟就办好了手续。 是不是为了买房而离婚,这个我们不清楚,他们并没有说,填写的离婚原因是感情不合,玄武区婚